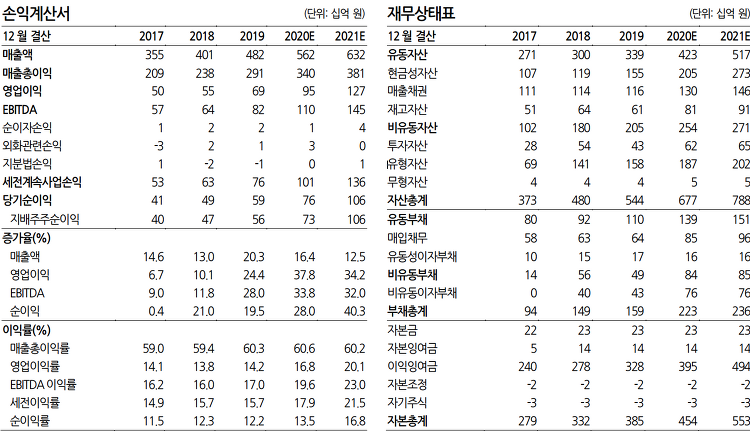

OP Margin : 1Q21 40.9% 동사의 과거(2004년 ~ 2020년, 지난 17년간) OP Margin은 35.9% 수준이며, 2009년(OPM 27.7%)을 제외하고 매년 30% 이상의 OPM이 유지되고 있다. 그리고 최근 OPM은 2018년 34.1% > 2020년 38.7% > 1Q21 40.9% 수준으로 확대되고 있다. 이는 글로벌 Top-tier의 IC Test 소켓 기술 경쟁력을 기반으로 Price Market에 위치해 있기 때문이며, 최근에 수익성이 개선되는 이유는 기술적인 격차가 조금 더 확대되고 있는 것으로 파악된다. 2Q21 추정실적 상향, 분기 최대실적 예상 리노공업의 2021년 2분기 추정실적을 상향(Sales + 6.7%, OP +11.5%, NI =11.2%)한다. 2..