해마로푸드서비스 : 유의미한 체질개선 효과 올해도 이어진다.

이번 글에서는 맘스터치로 유명한 해마로푸드서비스의 2020년 실적 리뷰와 2021년 주가 전망을 실적과 함께 살펴보겠습니다.

매출 소폭 감소한 반면, 큰 폭의 수익성 개선세 이어져

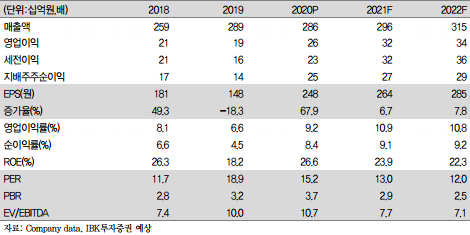

2020년 4분기 연결 매출액과 영업이익은 각각 737억원(-4.6% YoY), 73억원(+140% YoY)을 시현했으며 연간 매출액은 2,860억원(-1% YoY), 영업이익은 263억원(+38.7% YoY)을 기록.

사회적 거리두기 단계가 격상됨에 따라 외식 경기 위축세가 이어졌지만 평균주문금액이 높은 배달 매출이 확대, 홀 매출 공백을 상당부분 만회함에 따라 전체 매출 감소폭이 크지 않았다.

배달 매출 비중은 3월 말 30% 초반에서 9월말 45%로 증가했고, 4분기도 40% 초중반 수준이 유지되었다.

BI 변경, 신제품 출시 등에 따른 광고선전비가 늘고 코로나19 피해 매장 지원이 있었지만 전반적인 원가구조 개선 및 관리비용 절감 효과로 큰 폭의 수익성 개선세가 이어졌다.

비우호적 환경 불구 가맹점수 증가세 여전

작년 4분기 맘스터치 가맹점수가ㅏ 21개 순증했으며 연간 총 가맹점수는 71개(수도권 52개+비수도권 19개) 증가한 1,314개를 기록하였다.

외식 프랜차이즈 신규 가맹점 모집이 어느 해보다 어려웠음을 고려하면 2019년(76개) 수준의 가맹점수 증가는 매우 고무적으로 평가된다.

올 1월에도 7개 매장이 신규 오픈, 가맹점수 증가세가 이어지는 것으로 파악되며 연간 약 70개의 순증을 기대해본다.

올해도 두자릿대 영업이익 증가세 이어질 전망

올해 연결 매출액과 영업이익은 각각 2,957억원(+3.4% YoY), 322억원(+22.4% YoY)으로 추정된다.

적극적인 체질 개선에 따른 유의미한 이익 성장세가 작년 3분기부터 나타났음을 감안하면 올 상반기까지 기저효과에 따른 큰 수익성 개선이 가능할 전망이다.

또한, 작년 말 시작한 배달 특화형 매장 가맹 비즈니스가 올해 본격화될 것으로 기대된다.

실적 추정치 상향 조정에 따라 목표주가를 3,800원으로 상향한다.

해마로푸드서비스 제무재표 및 실적 전망치

'Investment > 한국' 카테고리의 다른 글

| 리노공업 리포트 : 수익성이 모든 것을 설명한다 (0) | 2021.07.10 |

|---|---|

| 다나와 실적 리뷰 및 2021년 주가 전망 (0) | 2021.03.05 |

| 엔씨소프트 총정리 : 2020년 실적 및 컨퍼런스 콜 요약 (0) | 2021.03.05 |

| KT&G : 4분기 실적 리뷰 (feat. 배당금 인상) (0) | 2021.03.05 |

| 파마리서치프로덕트 20년 4분기 실적 리뷰 (0) | 2021.02.03 |