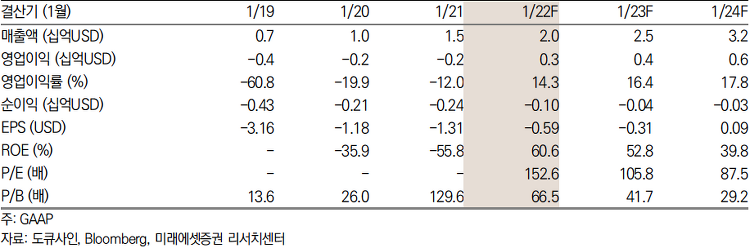

팬더믹 수혜주 넘어서 디지털화 대표주 입증 FY1Q22 실적 리뷰 실적 예상 상회: 일상 회복으로 기존 서명 업무 전자서명 대체 수요 급증 -매출 4.69억달러(+58% YoY), Non-GAAP EPS 0.44달러 -구독 매출 4.69억달러(+61% YoY), billings 5.27억달러(+54% YoY) -글로벌 매출 1억달러 돌파(+84% YoY): 특히 유럽에서 성장세 부각(매출 비중 21%) -Non-GAAP 영업이익률 20%(+12%pt YoY)로 사상 최고치: 탑라인 실적 호조로 OPM 사상 첫 20%대 진입, net retention rate 역시 125%로 사상 최고치 -고객수 98.8만건(+50% YoY) - 다이렉트 고객(온라인 직접 구매) 13.6만건(+53% YoY) -팬데믹 종..