미국주식 : 유니티 소프트웨어의 모든 것!

안녕하세요.

이번 글에서는 유니티 소프트웨어의 기업 개요 부터 최근 실적과 앞으로의 주가 전망까지 살펴보겠습니다.

요약 및 목차

기업개요

Unity Software는 유니티 게임 엔진으로 유명한 서드파티 게임 개발용 소프트웨어 기업이다. 유니티 엔진과 언리얼 엔진이 가장 대중적인 서드파티 엔진이다. 게임 엔진으로 출발했지만 유니티 솔루션의 활용은 게임 산업에 국한되지 않는다. 다양한 산업군 내 3D 콘텐츠 제작에 폭 넓게 사용된다.

투자 포인트 1 : 변화하는 게임 산업 트렌드에 올라타라

유니티의 10만달러 이상 지출 고객 중 87%는 게임 산업으로 분류된다. 기본적 게임 산업의 규모 및 성장성은 상당히 긍정적이다.

또한 최근 대두되는 게임 산업 트렌드인

1) 크로스 플랫폼 확대

2) 모바일 게임 성장 주도

3) 게임의 소셜화

모두 동사에 긍정적으로 작용할 것이라 전망된다.

투자포인트 2 : Beyond Gaming, TAM 확장 기대감 유효

현재 AEC(건축, 엔지니어링, 건설), 자동차 등 게임 외 산업이 차지하는 비중은 크지 않다. 하지만 사측이 게임 외 산업에 부여한 TAM은 170억달러 수준으로 게임 시장을 상회한다. 특정 산업을 타겟으로한 다양한 제품 출시에 따라 적용 사례도 늘고 있따. 향후 메타버스 시대 도래에서 중립적인 위치인 서드 파티 게임 엔진의 메인 플랫폼 역할을 기대한다.

투자포인트 3 : 사업부 시너지를 통한 고객 유지 강화

Create 솔루션과 Operate 솔루션은 상호 간 연관도가 높다. 지속적 교차판매에 따라 달러 기준 Net Retention Rate는 지속 상승하고 있다. 교차 판매에서 중요한 역할을 하는 것은 유니티 에즈(Unity ADs)다. 유니티 에즈는 모바일 게임 광고 플랫폼으로 광고주에게 효과적인 모바일 광고 환경 제공과 개발자의 수익화 기회 확대를 추구하고 있다.

Valuation 및 투자 전략

동사의 12개월 FW PSR은 35배 수준이다. 게임사, 개발 툴 소프트웨어 기업, 고성장하는 SaaS 기업 대비 프리미엄을 받고 있다.

하지만 현재 벨류에이션에는

1) VR과 AR 시장 성장 가능성

2) 게임 외 산업의 적용도 상승

3) 최종적인 메타버스 시대의 도래

가 충분히 반영되어 있지 않다고 판단한다.

분명한 매력과 함께 지속적인 성장이 기대된다는 측면에서 중장기적 관점의 접근이 유효하다고 판단된다.

리스크 요인들

1) 지속되는 적자

2) 3월 도래하는 락업

3) IDFA 변경에 따른 광고사업 영향 등

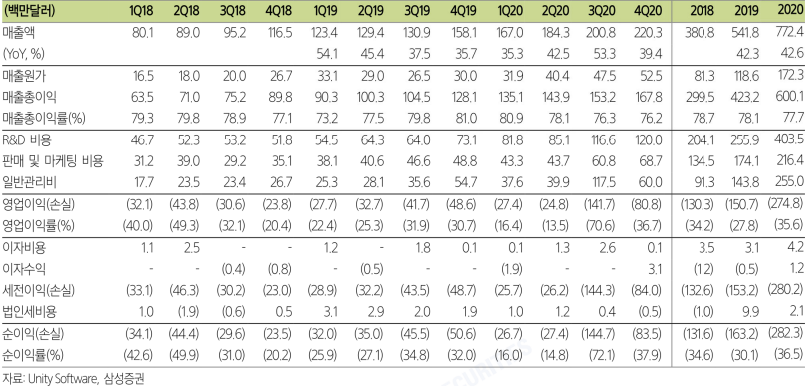

재무제표 요약본

기업개요

유니티 소프트웨어는 유니티 게임 엔진으로 유명한 서드파티 게임 개발용 소프트웨어 기업이다. 2004년 덴마크에서 게임 제작사로 창립되었지만 초기 개발한 게임 흥행 실패 후 오히려 개발 툴에 대한 가치를 발견하고 해당 부문에 집중했다. 회사의 초기 목표는 '게임 개발의 민주화'이다. 개발자가 특별한 스킬 없이도 자사 플랫폼 상에서 손쉽게 게임을 개발할 수 있도록 지원하는 것이다.

게임 엔진은 개발자들이 게임을 구축하거나 디자인 할 수 있게 도와주는 소프트웨어 도구를 일컫는다. 최근 게임 엔진은 통합 개발환경을 지향하며 그래픽 엔진, 물리 엔진, 오디오 엔진, UI 시스템 등 제작에 필수적인 요소의 소스코드와 기능을 융합하여 편리하게 사용할 수 있도록 지원하는 형태를 띤다.

게임 개발사 자체 엔진을 보유하는 경우도 많지만 유니티 엔진과 에픽 게임즈가 보유한 언리얼 엔진이 가장 대중적으로 꼽힌다. 특히 글로벌 탑 100 게임사 중에서 94개가 동사 고객일 만큼 유니티 엔진은 세계에서 가장 널리 사용되는 실시간 개발 플랫폼이다.

게임 엔진으로 출발했지만 유니티 솔루션의 활용은 게임 산업에 국한되지 않는다. 모바일, 테블릿, PC, 콘솔, VR/AR 기기에 활용되는 3D 콘텐츠 제작에 폭 넓게 활용이 가능하다. 따라서 게임 외 건축, 엔지니어링, 건설, 자동차, 리테일, 콘텐츠 산업 분야로의 확장이 진행되고 있다.

하루에 동사 엔진 기반 신규 프로젝트 1.5만개가 생성되며 월간 활성 유저는 27억명에 달한다. 또한 2020년 기준 월간 앱 다운로드 횟수는 50억회로 2019년 30억회 대비 큰폭의 성장을 달성했다. 10만 달러 이상 지출 고객은 793개로 전체 매출액의 77%를 창출한다. 100만 달러 이상 지출 고객은 121개사로 전년동기 대비 86%의 고성장을 보였다.

유니티 매출은,

1) Create 솔루션(30%)

2) Operate 솔루션(60%)

3) 파트너십 및 기타(10%)

로 구성된다.

주요 부문인 Operate 솔루션과 Create 솔루션의 최근 분기 매출액 성장률은 각각 57% 및 39%에 달하는 고성장을 이어가고 있다.

지역별 고른 매출액이 발생한다 점도 긍정적이다. 2020년 6월 기준 미국 매출 비중은 26% 수준이다. 글로벌 게임 엔진 산업 내 독과점적 지위를 기반으로 타 지역으로도 침투가 빠르게 진행되는 중이다.

Create solution

: 콘텐츠 제작 툴을 매출 및 자본금 기준에 따라 다양한 구독 플랜 형태로 제공한다.

Opearate solution

: 클라우드 기반으로 분석, 수익화 등을 제공한다. Create solution을 통해 제작된 컨텐츠 활용과 관련된 소프트웨어 라인업이 메인으로 지속적으로 추가 기능 개발이 이루어 지고 있다. Opearte Solution을 통해 Create 솔루션 고객의 플랫폼 내 유지율 향상을 달성할 수 있다. Operate Solution 사업부 매출액 중 90%는 유니티 에드를 통해 발생한다.

파트너쉽 및 기타

: 동사는 하드웨어, OS, 게임 콘솔 등 플랫폼을 제공하는 기업과 파트너쉽을 맺는다. 고객 사 플랫폼과 동사 소프트웨어간 호환을 통해 개발된 게임 및 어플리케이션의 용이한 출시를 가능케한다. 고정 로열티 형태로 다년 계약이 기본이며 일정 마일스톤 달성이나 신규 플랫폼 출시에 따른 수익이 발생한다.

투자 포인트 1 : 변화하는 게임 산업 트렌드에 올라타라

유니티의 10만 달러 이상 지출 고객 중 87%는 게임 산업으로 분류된다. 따라서 기본적 사업 성장 측면에서 게임 시장이 높은 중요도를 보인다. 게임 산업의 규모 및 성장성은 상당히 긍정적이다. Newzoo가 예상한 2023년 글로벌 게임 시장 규모는 2,179억달러로 2018년 이후 연평균 9.4% 성장이 전망된다.

또한, 최근 대두되는 게임산업 내 주요 트렌드로

1) 크로스 플랫폼 발달

2) 모바일 게임 주도

3) 게임의 소셜화를 꼽아볼 수 있다.

우리는 변화하는 세가지 산업 트렌드 모두 유니티에 긍정적으로 작용할 것으로 본다.

플랫폼 간 자유로운 전환을 기본으로 하는 클라우드 게이밍 서비스의 본격화와 함께 크로스 플랫폼 형태 개발이 주류로 떠올랐다. 과거 PC, 콘솔, 모바일 버전 간 단독 출시에서 주요 플랫폼 모두에서 동시 출시하는 게임이 증가하고 있다. 개발사 내부 엔진은 특정 플랫폼의 게임 개발에 특화되어 있으며, 추가 개발이 필요하다는 점에서 전체 개발기간에 부정적이다. 따라서 서드파티 엔진 활용 트렌드가 이어지고 있다.

게임 엔진 점유율 관련 통일된 외부 기관 데이터는 부재하지만 대표적 서드파티 게임엔진인 유니티와

언리얼 엔진 간 비교에서 유니티는 모바일 및 캐주얼 게임 분야에, 언리얼은 PC/콘솔 기반 고사양 게임

에 특화되어 있는 특징을 보인다. 실제로 유니티 엔진은 모바일 게임 분야에서 높은 점유율을 보유하고

있다. 2020년 기준 글로벌 Top 1,000 모바일 게임 중 유니티 엔진을 통해 제작된 비중은 71%에 달한다

(vs 2019년 65%). 사측이 추정하는 PC, 콘솔 모바일 게임 합산 유니티 엔진의 점유율은 50% 이상이다.

글로벌 게임 산업에서 모바일 게임이 차지하는 비중은 지속적 확대가 전망된다. 이미 2016년 PC와 콘

솔을 제치고 최대 플랫폼 자리를 차지했으며 타 플랫폼을 상회하는 높은 성장률 기반으로 게임 산업을

주도하고 있다. 모바일 게임 성장은 전체 게임 산업 내 동사의 지위 상승으로 이어질 것이다.

코로나19로 인한 게임 플레이 스타일 자체의 변화도 중요한 트렌드다. 게임이 단순한 오락의 역할이 아

니라 소통의 장으로 변화하고 있다. 메타버스의 대두와 함께 가상 세계에서 게임과 SNS의 본격적인 경

쟁을 전망하는 시각도 많다.

최근 큰 인기를 끌고 있는 포트나이트(Fortnite), 어몽 어스(Among Us), 폴 가이즈(Fall G니ys)는 게임 내

에서 본질적 게임 플레이 외 친목도모와 같은 활동이 용이하다는 공통점을 가지고 있다. 화려한 고사양

이 그래픽이 요구되지 않는다는 점에서 기존 인디 및 캐쥬얼 게임 제작사 고객을 기반으로 하는 유니

티가 타 엔진과의 경쟁에서 유리한 위치를 차지할 수 있다.

투자포인트 2 : TAM 확장 기대감 유효

현재 AEC(건축, 엔지니어링, 건설), 자동차 등 게임 외 산업이 차지하는 비중은 크지 않다. 글로벌 매출

액 중 25% 정도를 차지하고 있다. 또한 10만달러 이상 고객 중 게임 외 산업 비중은 13%에 그친다

(105개사). 하지만 사측이 게임 외 산업 (Beyond Gaming) 에 부여한 TAM (Total Addressable Market) 은

게임 시장(120억달러)을 상회하는 170억 달러에 달한다. 특정 산업을 타겟으로 하는 Forma, Reflect,

MARS 등의 제품 출시에 따른 침투 가속화가 이어지고 있다.

추가적 확장 기대감은 다양한 적용 사례에서도 엿볼 수 있다. BMW는 자율 주행 시물레이션의 시각화

를 위해 동사 엔진을 활용했으며, 도요타 자동차는 가상 교육, 차량 모형 제작, 차량 점검 등의 제조 전

반에서 유니티 RT3D 플랫폼을 활용하고 있다. 건설 업계에서는 BIM(Building Information Modeling)의

실시간 3D 이미지 전환을 통해 비용 절감 및 시공 오류 감소를 추구하고 있다.

RT3D(리얼타임 3D)에 대한 산업 관계자의 기대감도 높은 수준이다. Forester가 AEC 및 제조기업 관계

자 대상으로 진행한 RT3D의 분야별 도입 기대감 조사에서 도입하지 않은 기업(Non-Adopter)의 긍정

적 응답률은 평균 72%로 상당히 높은 수준을 보였다. 뿐만 아니라 현재 도입 기업(Adopter)은 평균

92% 수준 응답률을 보이며 실제적 가치를 입증했다.

기본적 3D 렌더링 확대와 VR/AR 콘텐츠 확대 모멘텀에 따라 앞서 언급한 AEC와 자동차 산업 외 확장

가능성도 열려있다. 미디어/콘텐츠 부문은 가장 빠른 침투가 가능한 부문이다. 유니티 엔진은 이미

VR/AR 콘텐츠 제작에서 중요한 역할을 담당하고 있다. 현재 유통되는 VR/AR 콘텐츠의 60% 이상이

유니티 플랫폼을 통해 제작되고 있다. 쇼핑 경험에 가상현실을 녹여낼 수 있는 리테일 부문의 활용도

주목할 필요가 있다.

단순 디자인 모델링부터 유니티 엔진에 기능을 추가하는 플러그 인 등 개발 자산을 무료 배포 혹은 유

료 판매할 수 있는 일종의 앱 스토어인 유니티 에셋 스토어(Unity Asset Store) 존재도 긍정적이다. 에

셋 스토어의 궁극적 목표는 유저의 원활한 개발/제작 지원이다. 초기 게임 외 산업 진출 시 자산의 용

이한 공유를 통한 개발자(엔지니어) 기반 확대를 기대할 수 있다.

좀 더 넓은 시각에서 향후 메타버스 시대 도래에 따라 가상현실 내 다양한 산업의 진출이 가속화 될 것

이고 주도적 위치를 차지하기 위한 플랫폼 간 새로운 경쟁 구도가 형성될 것이다. 하지만 서드파티 게

임 엔진 시장 내 유니티와 언리얼의 공고한 과점 체제 지속과 함께 중립적 지위의 게임 엔진이 메인 플

랫폼 역할을 담당할 것이라 기대한다.

투자포인트 3 : 사업부 시너지를 통한 고객 유지 강화

Create 솔루션과 Operate 솔루션 사업부 간 교차판매(Cross Selling)의 지속적 확대를 전망한다. 10만

달러 이상 지출 고객 중 Operate 고객 향 Create 매출액 비중은 33%, Create 고객 향 Operate 솔루션

매출액은 63%다. 시너지 기반의 고객 락인 효과는 Net Retention Rate의 상승으로 이어지고 있다.

교차 판매에서 중요한 역할을 하는 것이 유니티 애즈(Unity Ads)다. 유니티 애즈는 모바일 게임 광고

플랫폼으로 광고주에게 효과적인 모바일 광고 환경 제공과 개발자의 수익화 기회 확대를 추구하고 있

다. 인 앱 광고가 주 매출원인 모바일 게임의 개발자에게 평생가치(LTV) 최적화 및 고급 분석 기능을

통한 수익 창출을 지원한다. 유니티 플랫폼 외 타 엔진을 통해 개발한 게임도 지원한다.

다양한 광고 형태(보상형 동영상, 배너, 전면광고 등)중 메인은 보상형 동영상 광고다. 단순한 광고 재

생이 아닌 추가 보상, 코인 보상, 보너스 모드 제공 등 다양한 방법을 포함한다. 매월 170억회 이상의

광고 노출과 10억회를 상회하는 동영상 광고 시청 횟수를 기록하며 업계 평균을 크게 상회하는 유효시

청 비율과 동영상 시청 완료율을 통해 강력한 광고 효과를 실현하고 있다.

2018년 구글 모바일 광고 사업 부문 구글 애드몹과 모바일 게임 광고를 위한 제휴를 체결했으며 2020

년 유니티 애즈 광고 지면을 스냅에 제공하는 파트너십을 체결하는 등 산업 외부 확장도 지속 중이다.

리스크 요인

1. 지속되는 적자와 턴 어라운드 가시성

유니티는 80%에 가까운 매출총이익률을 기록 중이지만 R&D 및 마케팅 비용의 지출로 인해 큰 폭의

적자를 기록하고 있다. 적절한 수준의 현금성 자산을 보유하고 있지만 기업의 영속성을 위한 턴 어라운

드 가시화가 필요하다. 현재 순이익 기준 2023년 흑자전환이 전망되고 있다.

2. 3월 도래하는 락업

동사는 2021년 3/17일 락업 해제가 예정되어 있다. 이전 IPO 트렌드를 살펴보면 락업 기간 전후로 변동

성이 높아지는 모습을 보여주고 있다. 다만 유니티는 상장 시 임직원에게 보유 주식의 15%를 선제적으

로 매매할 수 있도록 허용했기 때문에 여파는 크지는 않을 것으로 판단한다.

3. 애플 iOS 업데이트에 따른 광고 사업 영향

플랫폼 기업을 포함해 다수의 플레이어가 경쟁 중인 디지털 광고 시장은 고성장이 전망되고 있다. 하지

만 애플의 iOS 14 업데이트와 함께 모바일 앱 사용자 활동 추적에 대한 사전 동의 방식 변경 정책이 유

l|e| 애즈에 부정적으로 작용할 수 있다. 즉, 기존 IDFA(ldentity for Advertisers) 광고 식별자 기반 대

비 타겟팅 광고 가능 대상 및 효율성 감소로 이어질 수 있다. 단기적으로 광고주 지출 감축 가능성 및

동사 고객인 중소형 퍼블리셔의 광고 수익 감소 우려가 존재한다. 최근 실적 컨퍼런스에서 관련 매출액

감소 수준을 3,000만달러(2021년 전체 매출액 대비 3%)로 전망했다.

재무제표

'Investment > US' 카테고리의 다른 글

| 스퀘어스페이스[SQSP US] 기업 분석 (2) | 2021.06.05 |

|---|---|

| 스포티파이[SPOT US] 총정리 (0) | 2021.03.12 |

| 넷플릭스[NFLX US] : 2020년 4분기 실적 리뷰 및 2021년 전망 (0) | 2021.03.05 |

| 도큐사인[DOCU US] 미국 전자 서명 주식 총정리 (0) | 2020.12.26 |

| 에어비앤비[ABNB US] 분석 및 주가 전망 (0) | 2020.12.23 |