해마로푸드서비스 : 체질개선에 따른 이익 성장세 당분간 지속될 듯

비우호적 사업환경속에서 예상치를 상회하는 호실적 실현

지난 3분기 연결 매출액과 영업이익이 각각 728억원(+2.4% yoy), 82억원(+75.1% yoy)을 기록, IBK투자증권 추정치(매출액: 688억원, 영업이익: 46억원)를 상회함. 코로나 19 여파로 외식 경기 위축세 이어졌지만 8월 출시한 신제품 내슈빌 버거&치킨의 양호한 판매 호조 및 배달 주문 확대에 기인, 소폭의 매출 성장이 가능했음. 또 원가 구조를 개선하고 전국 11개 지사와 7월 재계약을 통해 지급수수료를 낮추는 등 비용을 절감함에 따라 수익성이 큰 폭으로 개선됨

가맹점수 증가 및 배달 주문 확대 기조 이어져

올 들어 맘스터치 가맹점수가 지난 1분기와 2분기 각각 10개, 24개 증가한데 이어 3분기도 16개 순증함에 따라 총 가맹점수는 1,293개를 기록함. 10월에도 4개 매장이 신규 오픈하며 가맹점수 증가세가 이어지는 것으로 파악됨. 또 평균주문금액이 높은 배달 매출이 늘면서 홀 매출 공백을 상당부분 만회하고 있어 긍정적으로 평가됨. 실제로 3월 말 30% 초반이던 배달 매출 비중이 6월 말 약 40%로 확대됐고, 3분기는 평균 45%까지 증가함

4분기도 수익성 개선 기대감 유효

4분기 연결 매출액은 788억원(+2.1% yoy), 영업이익은 42억원(+30.5% yoy)으로 추정됨. 최근 수도권 중심의 코로나 재확산세로 사회적 거리두기 단계가 격상되고 있지만 지난 2~3분기 실적을 보듯이 배달 주문이 늘고 있어 큰 폭의 매출 감소 우려는 제한적이라고 판단됨. BI변경, 신제품 출시 등에 따른 광고선전비 증가 여지는 있지만 원가구조 개선 및 관리비용 절감 등 유의미한 체질개선 효과가 나타나고 있어 수익성 개선세는 당분간 이어질 것으로 예상됨. 12월 10평형대 배달전문형 맘스터치 1호점(예정: 삼성중앙점) 오픈을 시작으로 내년 배달형 매장 가맹 비즈니스를 본격화 할 것으로 전망됨. 투자의견 매수, 목표주가 3,500원을 유지함

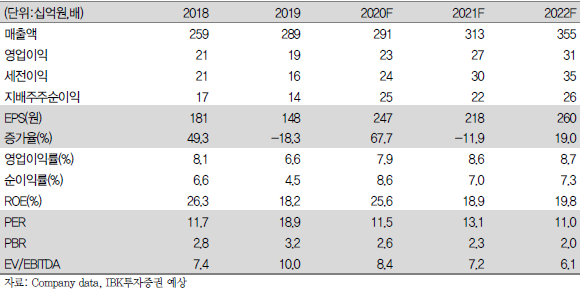

해마로푸드서비스 재무제표 및 실적 추정치

맘스터치 지역별 점포 구성비(2020년 3분기 기준)

'Investment > 한국' 카테고리의 다른 글

| JYP엔터테인먼트 3분기 실적 리뷰 (0) | 2020.11.25 |

|---|---|

| 파마리서치프로덕트 기업 분석 (0) | 2020.11.25 |

| 대한항공 : 아시아나 인수, 우려 반 기대 반 (0) | 2020.11.24 |

| 노바렉스 3분기 실적 분석 (0) | 2020.11.24 |

| 시디즈 기업 분석(feat. 3분기 실적 및 주가 전망) (0) | 2020.11.23 |