페이팔, Paypal[PYPL] 1Q19 실적

1Q19 리뷰 : 컨센서스 부합

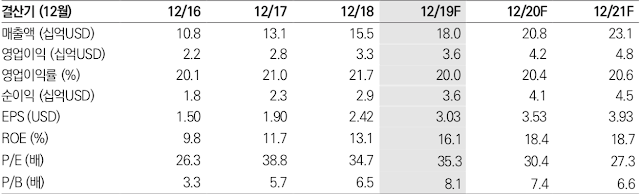

페이팔의 1Q19 Non-GAAP 실적은 매출액 41.3억달러 (+12% YoY), 영업이익 9.3억달러 (+13% YoY)를 기록했다. 이는 컨센서스 (OP 9.4억달러)에 부합한다.

1) 거래 금액은 1,615억달러 (+22% YoY vs. 4Q18 +23% YoY)로 추정치를 소폭 상회했다. 이베이의 부진 (비중 9.7%, 거래금액 -7% YoY)에도 일반 판매자 거래금액이 +26% YoY (-2ppt QoQ)로 견고했다. 사용자는 277백만명 (+9.3백만명 QoQ)을 기록했으며 파트너 쉽 효과가 지속됐다.

2) 결제 매출 인식률이 2.31% (-0.04ppt QoQ)를 기록하며 예상치에 부합했다. 상대적으로 매출 인식률이 낮은 벤모 거래금액이 213억달러 (+78% YoY)로 고성장했으나 일부 매출 기여 (75백만달러)하며 하락을 상쇄했다. 또한 1Q19 투자한 남미 전자상거래 메르카도리 브레 (MELI US) 관련 평가 이익 (약 1억달러)이 발생하며 (약 7.5억달러 규모 투자) 순이 익은 9.3억달러 (+34% YoY)를 기록했다.

신규 사용자 + 신규 플랫폼 확대 수혜

향후 페이팔은 파트너쉽를 통한 신규 사용자 증가와 가맹점 확대를 통한 사용자당 ARPU 증 가가 동시에 이뤄지며 성장성이 지속될 전망이다. 2019년 가이던스로 매출액 180억달러 (+16% YoY), 조정 EPS 2.98달러 (+23% YoY, 기존 대비 3% 상향)를 제시했다.

페이팔의 2019년말 사용자는 302백만명 (+13% YoY, +35백만명 YoY)으로 예상한다. 비 자, 마스터카드에 이어 구글페이, 아멕스, 월마트와 파트너쉽 효과가 지속되며 사용자 순증은 지속될 것으로 판단한다. 파트너쉽을 통해 해외 사용자 증가가 두드러지고 있는데 1Q19 이 후 예상되는 달러 약세는 2H19 해외 거래금액 성장률 (1Q19 +14% YoY vs. 환율 제거시 +22% YoY)이 다시 가팔라질 수 있는 요소이다.

또한 인스타그램, 핀터레스트 등 SNS 기반의 커머스 플랫폼 확대 가능성은 페이팔에 긍정적이다. 인스타그램은 ‘체크아웃’의 메인 결제 수단으로 페이팔을 선택했다. 이는 사용자를 기 반으로 하는 페이팔의 높은 구매전환율에 기인한다. SNS는 향후 커머스화 전략을 통해 추가 수익 창출이 가능할 전망이며 페이팔은 메인 결제 수단으로 핵심적인 역할 수행이 예상된다. 이는 가맹점 확대로 이어져 페이팔 사용자의 ARPU 상승에 긍정적이다.

2H19 실적 개선 기대감 존재

페이팔의 단기 모멘텀은 일부 둔화될 수 있으나 중장기 성장 스토리는 지속될 것으로 판단한 다. 특히 이미 반영된 1) 전자상거래 파트너쉽 효과와 더불어 2) SNS의 커머스 전략에 따른 침투가능시장확대가능성은향후성장성에긍정적이다.또한3)벤모도P2P송금결제, 신용 카드를 통한 수익화 확대가 예상되며 4) 분기 5억달러 이상의 자사주 매입이 이뤄진다 는 점을 감안하면 안정적 성장세는 지속될 전망이다.

페이팔은 현재 2019년 Non-GAAP P/E 35배 (EPS +25% YoY)에서 거래 중이다. 분사 이 후 2015 ~ 2016년 평균 P/E 27배 (EPS CAGR +17%) 대비 높다. 밸류에이션 매력도는 높 지 않으나 파트너쉽 및 인스타그램 성장성을 감안할 때 중장기 성장성은 지속될 전망이다.

주가

투자지표

투자선호도

3.5/5.0

외국에 있다보면 사용할 수 밖에 없었는데, 아무래도 결제가 쉬웠다.

그러나 각국마다 이러한 형태의 서비스들이 많이 나오고 있고, 차라리 비자[V]나 마스터카드[MA]가 좋아보인다.

'Investment > US' 카테고리의 다른 글

| 스타벅스, Starbucks[SBUX] (0) | 2019.05.02 |

|---|---|

| 마이크로소프트, Microsoft[MSFT] (0) | 2019.05.02 |

| 페이스북, Facebook[FB] 1Q19 실적발표 (0) | 2019.04.25 |

| 필립모리스, Philip Morris International[PM] (0) | 2019.04.25 |

| 디즈니, The Walt Disney[DIS] (0) | 2019.04.24 |